シンママナースの マリアンナ です。

奨学金を返せない「返済不履行」が多発しており、なかには若くして奨学金が返せないことを理由に自己破産するひともいると、最近ニュースで知りました。

わたしも奨学金を借りています。返済が楽か、と聞かれたら返済は正直きつい。専門学校3年間と、高校のときの奨学金も入れて、月5万弱くらい返済しています。シングルマザーのわたしにとって、もう恐ろしい返済額。看護師の免許がなかったら、わたしも破産を考えていたかもしれない。

日本の奨学金制度の問題については、昔から問題点が多いと思っていました。

奨学金が返済できない、返済がきついと感じるひとが多いのは、決してそのひとたちだけの個人的な問題から起こるものではなく、社会的・経済的な問題もからまって起こる問題でもあると思うのです。

この記事では奨学金が返せない原因、対処法、解決策などについてまとめています。

増加する奨学金返済不履行。なぜ奨学金を返せないのか。

近年奨学金を返せない返済不履行が増加しています。

その原因のひとつとして考えられているのは、「日本学生支援機構の返還金回収強化策」。奨学金の返済の強化が始まったことです。

奨学金の代表的機関である「日本学生支援機構」は、平成22年より返還金回収強化策を実施。それまで返済が出来なかった人や、滞納しがちな人たちに、一気に返済を求めるよう働きかけたのです。

日本学生支援機構:返還金回収強化策の概要等について

かつて80年代~90年代まではバブル期を経た日本も経済が衰退し、多くの企業や銀行が倒産しました。同時に、リストラにあって仕事を失ったお父さんや、事業に失敗したひとたちもたくさんいた時代でもあります。高額な学費を賄いきれず、奨学金を借りてはみたものの、十分な収入の仕事にありつけず、返済ができなに30~50代がたくさんいたんじゃないだろうかと、わたしは予測してますが。

日本学生支援機構が返済回収強化を始めた平成22年は失業率が書く最悪の5%を上回った時期でもあります。アメリカでサブプライムローンが破綻し、リーマンショックが起こった時代です。就職氷河期とも言われ、ブラック企業も増加しました。リーマンショックが起こった平成21年は、自殺率も増加していました。国民全体の年収も大きく落ち込んだ時代です。

参考

平成22年だけに絞っての話ですが、国民の20人に1人が就職にありつけない時代に、「奨学金を返せ!」とプッシュしても、回収率は低値だと思います。ない人に請求しても払えないし、何より自殺や破産などのリスクもある。

当時の新聞では失業率の話題はよく出ていました。最近では奨学金返済不履行が話題です。

ネット上の反応は「借りたやつが悪い」「返せないなら借りるな」と手厳しいコメントがよく目立つ。確かにそうなんですけどね。借りたものを返さないことを責められても、ぐうの音も出ない状態ですから。

でも、この奨学金問題をいろんな角度から見てみると、「奨学金を返せないひと」だけが問題じゃないようにも見えるんです。

なぜ先進国で、お金持ちの日本なのに、こんなことが当たり前のように起こっているのか?高額な学費を借りないと進学できない家庭が多いのか?

何かを学びたいけど、経済的な問題からお金を借りて、学校へ行った。決してそれは悪いことではない、まじめな若い子の行動なはずなのに、「奨学金を返せない」なんて、なぜそんなことになるケースがあとを絶たないんだろう。

だれだって返せなくなるお金なんて、借りたいとは思わないはずです。

奨学金不履行があとを絶たないのはきっともっと他に問題がある。

ここから少し、奨学金について掘り下げてお話したい。

日本は世界的にも高額な学費+学費高騰。先進国のなかでも教育支援が乏しい国

日本というのは、世界的にみても、先進国のなかでも、非常に学費が高い国です。

なおかつ、奨学金制度が少なく、教育に対する税金投入がすごく少ない国でもあるんです。

他国では学費が極端に安かったり、学費が高くても奨学金制度が充実している国があったりするんですが、悲しいことに先進国でありながら日本は「学費が高い」かつ「奨学金制度が少ない」、教育制度が非常に悪い国でもあるのです。GDP世界3位とか嘘でしょ、って言いたい。

参考:え?こんなに違うの・・・日本と海外の「奨学金制度」の違い

言い換えればお金持ちしか教育は受けられないという、民主主義と見せかけた資本主義みたいなものなのかもしれませんが。

ですが、大卒や専門卒くらいはないと、生涯年収には大きな開きがあったりします。

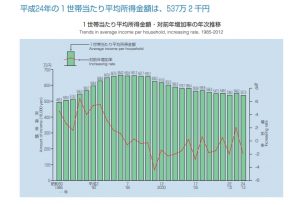

世帯年収の低下・・学費は高いけど、家族の収入は上がらない

参考引用:グラフで見る世帯の状況

95年くらいまでのバブルがはじけるあたりから、世帯年収は低下~横ばい。教育費が高額で奨学金制度が乏しいわりに、家族の収入は増えていないのです。

経済が伸びている状態であれば、高額なお金を借りて長期で返済を計画しても大丈夫かもしれませんが、不況などがあると失業率もあがってしまう。ちゃんと返済を計画して借りていても、突発的な問題から返済が難しくなるケースもあるかもしれません。

実質的な生活費や税金の増加・相対的貧困の増加

気づきにくいけど、これってすごく問題だと思うんですね。じわじわと上がる「物価」や「税金」です。前述の通り、世帯収入は確かに下がってきているのに、必要な生活費や税金は上がっている。INが減って、OUTが増える。生活が圧迫されるわけです。

過去70年近くにわたる消費者物価の推移をグラフ化してみる(2017年)(最新)

国民全体をグラフにしてみたら、

「え、生活費圧迫してる?ちょっとだけじゃん」

「世帯収入減ってるって言っても数百万程度でしょ」

って思えるかもしれませんが、

大金持ちでもない限り、普通の家族が年間100万円収入が減るだけでもだいぶ違うし、年間50万程度の支出がでるだけでもかなり生活レベルは違ってきます。子ども一人専門学校位通わせれるかもしれない額。消費税も最近5%から8%に値上がりしましたが、年間250万円の消費がある家庭であれば、消費税だけで20万円の支出。

こうやって国民が気づかない間に、じわじわと税率は高くなり、手取り収入は減っているっていうことがこの数年、おこり続けているわけです。

返済しないといけないけど、返済が難しい背景があるのも事実

わたしが言いたいのはこれです。

借りた物を返すのは当然だけど、返済が厳しい理由や背景も必ずある

って話です。

奨学金が返せない原因は、収入以外に就職倍率や収入、家族構成などの問題もあるだろうし、もちろん景気なども影響します。なにより、日本人の世帯年収に対して、学費が高額すぎます。私立大学であれば年間80万円以上かかるというデータがあります。こどもが3人いて、私立大学に言った場合、年間240万くらいの出費が必要になる。また、学生の間は収入がないため、生活費も十分自分で稼ぐことが出来ません。となると、状況によって生活費のサポートも必要になります。私立大学に限らず、なんらかの資格を取る場合でも、年間数十万から数百万の出費は必要になりますから、世帯年収が500万くらいといわれる日本で、学費はとても高額な出費になるといえます。

そんなこと言ったら、「借りたもんは返すんが当たり前だろうがごるらぁぁぁ~!怒!」って怒られそうですけど。いや、そうなんですよ、ごもっともなんですけどね。

でも日本という国が栄えるためにも子どもを産まないわけにもいかないし、子どもに教育を受けさせないわけにもいきません。だけど世帯収入は低いままで物価や税金は上がってるわけです。奨学金返済不履行問題をきっかけに、いかに日本の教育制度が厳しい状態なのか、もっと問題視されてもいいと思うんですよね。

ただ思うのは、奨学金を返せないひとが、返せなかった理由だけで全否定されるのは間違っていると思うし、本当にそのひとだけに問題があるのかって思うんです。だからって、学校で学ぶなっていうのはこの先進国でどうなんだよって話だし、事実、学歴によって生涯年収も大幅に違う。とれる資格にも制限がでます。やはり、本人が学びたいと思う限りは、大学であれ専門学校であれ、もっとスムーズに学べる経済的な環境が整うべきだと最近強く感じるんです。

そして、奨学金を借りたひとがもっと収入や返済について知識を得ること、これから奨学金を検討しているひとが、もっとお金に関して学ぶ必要があると思います。

奨学金を返せない。困っているあなたへ。奨学金破産をしないために

今から収入をあげるためにできることは?

わたしも奨学金の返済がすごく苦しくて、数年返済猶予を依頼したことがあります。年収が少ない間は、奨学金の返済をストップしてもらえる制度です。無理して返すっていうよりも、年収を安定させてから返済するほうがいいですから。

その後年収的には持ち直して、今は滞りなく返済できていますが、月5万くらいの返済をこれから十年くらいって結構大きいなーとかしみじみ思う。でもまぁ、その借りてたお金があったからこそ、今の生活があるので、それはそれで感謝なんだけどね。

もし、奨学金を返せなくなったとしたら。

まず無理して返済を考えるよりも、返済猶予や返済額変更の相談をしましょう。

日本学生支援機構では失業や年収が下がったとき、体調が悪い時など、返済の相談にのってくれます。

奨学金を返すのがきつくなってきたら、無理をして返すというより、無理をしないで返済できる生活に持ち直すことが大事だからです。

どうしても今後、返済できる見込みがないのなら、自己破産しても良いかと思いますが、心身ともに健康な若いひとなら自己破産はまだ早い。(と思う個人的に)

自己破産はやはり記録が残ります。若いからこそなお、それは最終的な解決策です。世の中には勉強をしっかりする覚悟があるなら、お金を稼ぐ手段はたくさんあります。投資でも商売でも、副業でも、資格をとってキャリアアップでも。手段は無数にあるはず。

ちなみにわたしは20代半ばで看護師を目指して資格をとりました。年収は200万台から一気に500万台、今はそれ以上もらっています。

生涯年収を考えるととっておいてよかったと思うし、福祉制度やお礼奉公(就職したら返済不要になる奨学金)も借りたので、家族を養いながら最少額のコストで免許をとって収入アップができたと思います。

|

看護学校にいる費用と準備方法:シングルマザーが看護師を目指すなら

シングルマザーの収入の現状

2016年現在、シングルマザーの平均年収は223万円、月収は約18万円と言われています。

都市部では2DK~2LDKでも家賃は7万以上するでしょうし |

|---|

|

シングルマザーのわたしが看護師になろうと思った理由~看護学校を卒業してみて~

シングルマザーのわたしが、看護師になろうと思った理由と、看護学校へ通い卒業した感想です。看護師の収入や働き方、シングルマザーの夜勤勤務や日勤勤務について、シングルマザーが看護師になる方法等をまとめてい |

|---|

若いということは、これからいくらでも可能性があるということ。

奨学金を返済できなくて、破産という大きなリスクを考えるくらいなら、一度稼ぐための勉強という選択肢を選んでみてもいいと思うんです。

自己破産でなかったことにするより、経済的に厳しい状況をバネにして、まずどうしたら収入を増やせるかを本気で考えて、勉強してみてはどうだろう?

と思います。

月5万の奨学金返済がしんどいなら、月5万の収入がふえたらいいわけで。月5万収入が上がれば、奨学金返済がおわったあとも、その収入は確保できるわけです。

手段はいろいろ。キャリアアップもそうだし、転職もそうだし、副業や投資や商売などして自分のビジネスを持つことも選択肢としてありなわけで。何の勉強もせずにお金を稼ごうとすると失敗して余計お金がなくなることもあるので、しっかり勉強は必要ですけどね。

でも、健康で若いひとたちが、学ぶために必要だった奨学金返済のために自己破産するのはあまりにももったいなすぎる。

人生は探して学んで、の繰り返し。お金がないから自己破産、ではなく、お金がないからお金を増やす方法は何か、を模索しましょう。

そもそも、本当にその大学・学校に行きたいのか。行きたい理由は何なのか。他の方法はないのか?

もし奨学金をまだ借りていないけど、これから借りようと思っている人がいるなら。必ず借りる前に考え直してみてほしいことがあります。

それは、「そもそも、本当にその大学・学校に行きたいのか。行きたい理由は何なのか。他の方法はないのか?」っていうことです。

前述でも述べてきた通り、日本人たるゆえ、多くは学費は高額なもの。財産といってもいいくらい、高等学校以上の教育を受けるのにはお金がいります。奨学金を借りるのであればなおさら、借金をして学校へいくわけですから、生半可な気持ちで学校を選ぶべきではないと思うんです。

ただ、

- ○○になりたいから

- ○○大学を出ておいたほうがいいと思うから

とかいう、中途半端な気持ちで学校へいくと、何かいやなことがあったときに途端に意欲がなくなって退学や留年することになりかねません。

なぜその学校で学びたいのか。自分のなかで学びたい理由がはっきり論理的な説明をできるくらいじゃないなら、いかないほうがマシかもしれません。お金を借りてまで卒業したのに、実にならなかったら、いつかすごい後悔をするかもしれませんから。

じゃあ、大学で○○を学びたい、と思っていても高額な学費が必要な場合。奨学金を借りるのにも抵抗があるけど、すごく学校へ行きたいなら。

本当にその学びたい事を学ぶためには、その大学でしか選択肢はないんでしょうか?

通信制や夜間等、今は多様なスタイルの学校があります。

学ぶことは同じでも、学び方は違っていいんです。学校は学んで最終的に何かの分野で一人前になるのが目標。

経済的に学費負担が大きい家庭なら、無理をして全日制や学費が高額な学校を選ぶより、他に良い選択肢があるかもしれません。

学校の先生は進路をお勧めしてくるかもしれません、学校の進学率は上がるし、世間一般的には、一般的な全日制のありがちな学校へいくのが当たり前だからです。お金がないなら行かないか、借りろ、といえば早い話です。でも世の中調べてみれば、多種多様なスタイルの学校があります。なにも全日制だけに絞る必要はありません。

働きながらいける学校、同じことを学ぶにしても、学費がすごい安い学校、通信授業がある学校・・。同じことを学ぶにしても、コスパは多種多様。

奨学金を借りる前に考えておきたいポイントは2つ。

- なぜ、その学校へ行きたいのか。

- 自分にとって最善の学ぶ方法はどれか。

奨学金を借りる前に、このふたつだけは必ず吟味してほしいですね。

「したいこと」より「食べていけること」にもフォーカスをもって進路決定を

もし結構な奨学金を借りて学校へ行くなら、もうひとつ掘り下げて考えてほしいことがあります。

「その学校を出て、どれくらい食べていけるか(収入はどれくらい稼げるか)?」です。

奨学金を返せなくなるケースの多くに、仕事にありつけない、もしくは仕事で得られる収入が極端に少ないケースがあります。

高額なお金を払って大学を出ても、自分で生きていくのがいっぱいいっぱいで、奨学金を返せない。

結局は学校を出たことで苦しい思いをするなら何のために学んだのか、って話になります。

どんな学校でどんなことを学ぶにしても、そこで学んでどう収入につなげるのか、っていうビジョンまで描けてから奨学金を借りましょう。

すごく大切なことです。

返済額と、予測できる収入額をある程度見込んでおきましょう。もしそれが厳しそうなら、違う方法で学校にいけないか、もしくは収入を増やす方法はないか模索する。自分がなりたいものの収入や学ぶことでどんな仕事にありつけるのか、事前にリサーチするのもいいかもしれません。

なりたいものになるのは簡単。

でも、なりたいものでどう食べていくかが大事です。

学校選びや進路探しは大変だけど、自分が何になって、どれくらい稼ぎたいのか、までしっかり計算して学校を選ぶようにしましょう。

学ぶことはいつでもできるし、やりなおせる

考えても、模索しても、学校へいくことがどうしても厳しい。経済的に無理かもしれない。

お金のために、自分のしたいことを妥協しなければならない。

そうなってしまうこともあるかもしれません。

これってすごく辛いことです。わたしも経験したことがあります。

わたしはわかいとき「先生」とよばれる職業につくのが夢でした。教育関係の仕事につきたかった。そのためにはたくさんの選択肢がほしかったから大学にいきたかったんですけど、母子家庭で貧しく、かつ母の持病があったので、そのときのわたしのメンタルや能力、状況ではその夢をあきらめざる終えませんでした。

人生右往左往しながら、シングルマザーになり、将来の安定を夢見て看護師になりました。一番向いていないと思っていた看護師、やってみて思ったけどやっぱり向いてない笑。看護師ってしっかりものの、シャキシャキした女性が向ていますね。わたし真逆なので、向いてない。

でも、あと数年のあいだにまた違うことを学びに学校に行く予定です。もう学校も決めてます。今度はわたしが学びたかったことを学ぶために始めて自分の「学びたい事」を学びに学校へ行きます。看護師は向いていなかったけど、看護師の資格と経験があるので、収入には困らないだろうから決心できました。今度は自分が学びたかったことを学ぼうって思ったんです。看護師はアルバイトでも時給がすごく高いので、看護師には向ていないけど、今まで学んだことすべてが決して無駄ではなかったと思いました。

学んだことは無駄にはならない。向いてないと思いながらも看護学校に行っててよかったなーと。

学ぶことはいつでもできるし、やりなおせる。

もし今望んでいる進路や学校を選択できる状況になくて、経済的な問題で仕事や学校を選びざる負えないとしても、自分がまじめに前向きにしているなら、いつか自分の学びたかったことを学べるチャンスが訪れます。

政治家の橋下徹さん、東国原英雄さんの子どものころの夢は「政治家」だったそうです。弁護士やお笑い芸人と、まったく違う進路をとったふたりですが、結果的には自分が夢見た政治家になることを成し遂げられています。人生自分が夢見た「なりたいもの」にすぐなれるチャンスがなくても、前向きにさえいきていれば、いろんな経験をしながら最終的に自分の夢にたどり着けたりします。

経済的に生きたかった学校にいけなくても、諦めたり悲観したりしないで、他にできることから始めてみることもいいもんですよ。

今はいきたい学校にいけず、違うことをしざるおえなくても、いつかまた学ぶチャンスがくることもありますから。

明日は我が身だ、お金に対する勉強と教育をしっかりしよう

子どもにはお金の教育をしっかりしておくべきです。そして、自分自身もお金とは何なのか、勉強し続けるべきだと思います。学校ではお金のことに関して一切、ちゃんとした教育はされないからです。親以外に、ちゃんと教育するひとはいません。

学校というほとんどの教育機関では、ただ雇われて働くことだけに集中して教育を受けます。

ですが日本の一般的な教育課程では、お金のことに関してほとんどといっていいほど、お金に対しての教育が非常に乏しいです。

借金とは何か。収入とは何か。保険や家賃ってどれくらい必要なのか。

生きていくのに必要なお金について、生涯設計というファイナンシャルプラン的な部分は誰にも教えてもらえないまま、日本の子どもは大人になるのです。

なんならお金のことに関して、親や先生も知らないことがたくさんあるように思います。

このお金に関する教育不足。その結果が、奨学金を返せず破産する、という若者の選択にもつながっているんじゃないでしょうか。

お金っていったら、なんかすごく「銭好き」みたいに思われるけど、収入、出費や生涯設計など、正しいお金の管理やお金の知識を得ることはすごく大切なことだと思うんですけどね。

自らお金について学ぶこと、将来がある子どもに「お金」とは何か、どうあるべきかとしっかり教育していきたい。わたしの抱負です。ただ誰かに雇われるためにだけ学ぶのではなく、世界でお金っていうものがどう動いて、自分の人生にどう影響するのか。お金って奥が深い。

奨学金は借金です。ですが有効に使えば、素晴らしい仕事につくことができ、自分の人生を豊かにしてくれます。

ただ、無駄な借金にはならないよう、借りる前にしっかり吟味しましょう。また、奨学金を返すことが大変になってきたとしたら、すぐ自己破産ではなく、他に方法がないのか、たくさん調べてみてください。

「コラム」カテゴリの人気記事

-

障害者の性:性介護(セックスボランティア)は射精介護だけでいいのか 16件のビュー

障害者の性:性介護(セックスボランティア)は射精介護だけでいいのか 16件のビュー

-

心電図のT波増高が示す、高カリウム血症によるテント状T波とは 10件のビュー

心電図のT波増高が示す、高カリウム血症によるテント状T波とは 10件のビュー

-

職場恋愛のきっかけ作り:交際に発展する男女の定番サインとは 8件のビュー

職場恋愛のきっかけ作り:交際に発展する男女の定番サインとは 8件のビュー

-

夜勤は女性にとってかなり有害である事実が判明している 8件のビュー

夜勤は女性にとってかなり有害である事実が判明している 8件のビュー

-

インスリン過剰投与、点滴異物混入・・看護師による医療事故・事件の背景~人間関係と職場環境の過酷さ~ 8件のビュー

インスリン過剰投与、点滴異物混入・・看護師による医療事故・事件の背景~人間関係と職場環境の過酷さ~ 8件のビュー

-

梅毒の症状を知ろう!写真でわかる梅毒の特徴 7件のビュー

梅毒の症状を知ろう!写真でわかる梅毒の特徴 7件のビュー

-

看護師に必要な観察力の磨き方~観察不足にならないポイントとは~ 7件のビュー

看護師に必要な観察力の磨き方~観察不足にならないポイントとは~ 7件のビュー

-

看護師の職場、何科が向いている?性格別【適性診断】 7件のビュー

看護師の職場、何科が向いている?性格別【適性診断】 7件のビュー

-

看護師、もう転職したい!3分で選べる【ジョブチェンジBEST3サイト】 6件のビュー

看護師、もう転職したい!3分で選べる【ジョブチェンジBEST3サイト】 6件のビュー

-

父親の存在とその説明、いつ?なんて話せばいい?シングルマザーが悩む「父親のこと」 5件のビュー

父親の存在とその説明、いつ?なんて話せばいい?シングルマザーが悩む「父親のこと」 5件のビュー